Cuenta corriente y tipo de cambio

Teresa Nieva R.

Las primeras noticias que revisamos en el día son referentes al tipo de cambio, seamos empresarios productores o consumidores menores, en todo momento nos importa estar enterados de cuánto vale nuestro peso frente al dólar; ya sea porque tenemos compromisos de pago que implica millones de pesos, o porque estemos interesados en realizar una compra pequeña menor a 100 dólares.

Todos los días hay variaciones positivas o negativas en cuanto al precio de las divisas en términos de la moneda nacional, sin embargo las variaciones en el tipo de cambio que tienen que ver con movimientos del estado de las finanzas nacionales, como todos los precios, se explican por la interacción de la oferta y la demanda de divisas.

En el capítulo 4 del libro Finanzas Internacionales de Kozikowsky que ahora abordo, lo que nos dice es que hay dos factores que determinan el tipo de cambio: a) la oferta de divisas, que están incluidas las exportaciones de bienes y servicios, las remesas, intervenciones del Banco Central (si vende divisas en el mercado) y entradas netas de capital externo, que incluyen tanto la IED como la inversión en cartera. Si la oferta de divisas aumenta provoca una apreciación de la moneda nacional: el tipo de cambio baja.

Por otro lado, el otro factor que determina el tipo de cambio: b) la demanda de divisas, que proviene de: las importaciones de bienes y servicios, las intervenciones de Banco de México (cuando compra las divisas), las salidas netas de capital (incluida la inversión de los mexicanos en el extranjero) y la reducción de la IED en México. Cuando aumenta la demanda de divisas mientras que la oferta permanece constante, la moneda se deprecia: el tipo de cambio sube.

Después de plantear las cuestiones teóricas, sigamos a lo práctico de estas explicaciones. Es un entramado de relaciones de “suma cero” entre la oferta y demanda de divisas. Y tiene que ver con el plan de desarrollo económico que aplica un país (por lo menos en el caso de México) y sus políticas con que acompaña dicho plan.

Si deseamos incrementar la oferta de divisas, de manera que se “empuje” el tipo de cambio a la baja entonces se habrá de hacer por medio de incentivar las exportaciones, revisar el nivel de remesas que los trabajadores en el extranjero manden al país, y esto no quiere decir que en forma “predeterminada” se va a hacer salir trabajadores, en cualquiera de sus modalidades, para incrementar esta entrada de divisas; también el incentivar la IED, como entrada neta de capital es un rubro en donde sí se puede actuar con medidas claras y concretas. Nótese que en este sentido también están implicados otros factores, por ejemplo la IED es generadora de empleo, pero si para atraer esa IED al país se aceptan condiciones que incluyan la integración de empleados o mano de obra extranjera o la condonación de fuertes cantidades de pagos de impuestos, pues entonces pudiera suceder que la IED no reporte los beneficios esperados, o éstos sean disminuidos. En este sentido también es una forma de que esas condonaciones estén actuando como reguladoras de la salida netas de capital que se vería reflejado en la reducción de la IED en México.

Así que cuando vemos en las noticias que el tipo de cambio se apreció, lo que quiere decir es que nuestro peso nos “rinde más”, esta es la forma práctica en la cual tanto empresarios y consumidores menores lo entienden; y a partir de ello hacen sus planeaciones.

Es claro cómo opera el cálculo para equilibrar dichas fuerzas tanto de la oferta de divisas como las de la demanda. Todo esto también está inmerso en un escenario internacional, ello no lo podemos dejar de lado. Porque podríamos revisar si nuestras exportaciones bajaron porque al enfrentar la competencia que proviene del extranjero, llámense productos chinos que ingresan al mercado estadounidense, destinos turísticos y vacaciones en Brasil, servicios financieros en Hong Kong, etc. nuestros productos no fueron lo suficientemente competitivos. Los factores entonces que están determinando el tipo de cambio se amplía a la cuenta de capital, porque este impacto depende del grado de apertura y conectividad que tenga el país hacia la IED. Es por esto que ya se había hecho la observación de que la IED no rebasara el nivel del 3% del PIB de un país.

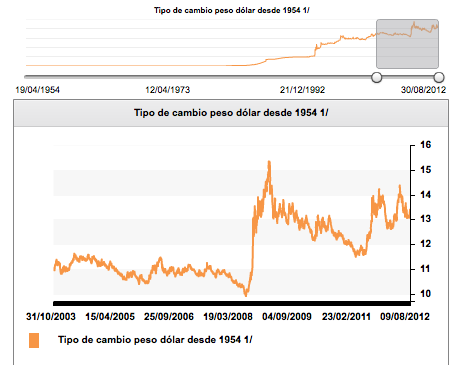

Si ya había integrado en la entrada anterior del blog las gráficas de Cuenta corriente y la gráfica del comportamiento del tipo de cambio del peso frente al dólar; ahora sí se puede hacer una observación integral de la interrelación de estos datos que muestran. Y comenzar a responder preguntas básicas cotidianas que todos nos hacemos.

¿Porqué el tipo de cambio del peso frente al dólar tiene variaciones positivas y negativas? (la cuenta corriente no explica los movimientos diarios). ¿Cuáles son las fortalezas del país en cuanto a exportaciones? ¿Las importaciones muestran sólo la capacidad competitiva interna de un país o también las preferencias individuales de los demandantes? ¿El nivel de IED en el país es suficiente para los intereses que se desean lograr? ¿Cuáles deberían ser las próximas acciones en el tema de plan de desarrollo económico de un nuevo presidente del país?

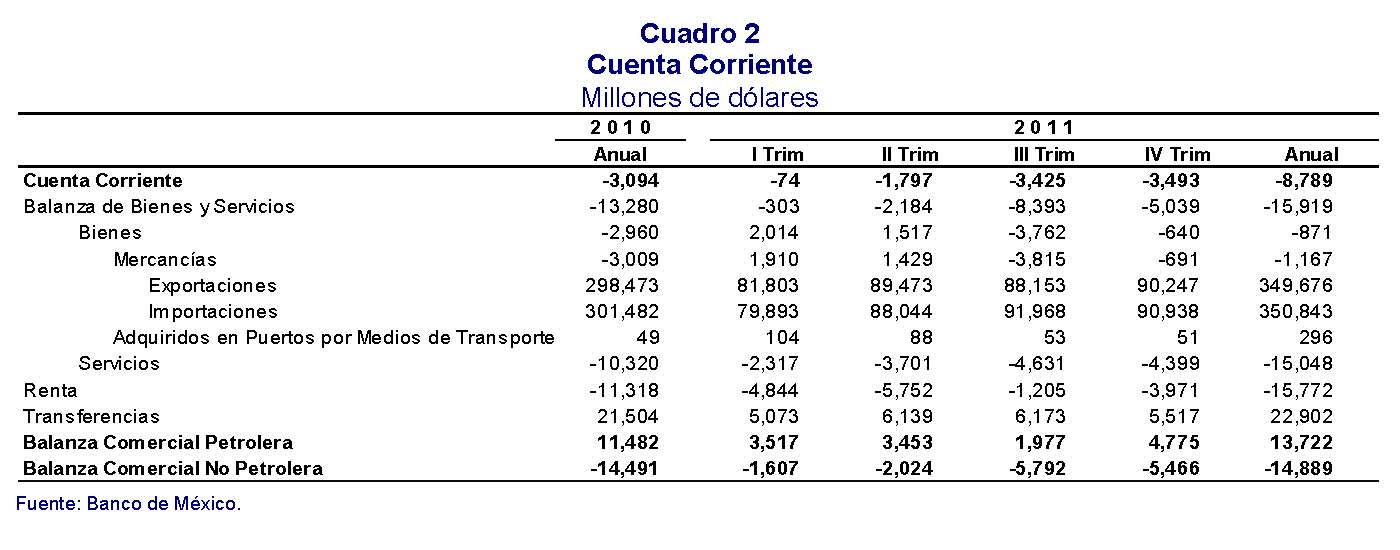

Fuente: Banco de México

La cuenta corriente de 2011 fue más deficitaria que en el 2010, por importaciones mayores a las exportaciones, sin embargo la cuenta financiera tuvo un crecimiento importante, porque aunque la IED en México y la de los mexicanos en el exterior tuvieron un déficit, la inversión en cartera tuvo un crecimiento importante en el año 2011. En lo que respecta al tipo de cambio, que es lo que ahora estudiamos, puede notarse que en los momentos en donde rebasa el nivel de los 14 pesos por dólar, se han dado las intervenciones por parte de Banco de México.

De esta forma vemos la utilidad de analizar los datos estadísticos que provee el Banco Central de un país pues sirve de radiografía para conocer la situación financiera por la que atraviesa, con la salvaguarda de que dichos datos sean fidedignos.

Por ejemplo en la actual reunión de la Asamblea General de Naciones Unidas el discurso de la presidente de Argentina, Cristina Fernández, fue en el tono de responder a la exigencia de parte de FMI de que muestre la información macroeconómica del estado de las finanzas de su país. Más allá de los roces mediáticos, tendríamos que revisar dicha información para dar seguimiento a un caso que puede resultar particular, Argentina ha hecho el último pago de su deuda con FMI, ha venido realizando actos de nacionalización con una empresa privada petrolera, y no accede a dar la información financiera de FMI.

Con información clara se pueden tomar decisiones, independientemente del tamaño del capital con el que se cuente, en todo momento estamos tomando decisiones de costo-oportunidad. Es una continua competencia por obtener las máximas ganancias con los recursos que se poseen. En una economía abierta el tipo de cambio, conocer la forma en cómo se comporta y los factores que lo influyen, es fundamental; esto da pie posteriormente a entrar en mecanismos necesarios o urgentes, por ejemplo cuando se encuentra un déficit infinanciable en cuenta corriente, esto daría lugar a tener que devaluar la moneda, aunque esto conlleva a otra serie de políticas de acompañamiento para que dicho mecanismo tenga los resultados esperados.

Kozikowski Z., (2007). Cuenta corriente y tipo de cambio. En, Finanzas Internacionales, México. Mc Graw Hill. Pp 87-117