Teresa Nieva Rivera

En un Sistema Financiero Internacional tan competido y complejo, se debe contar con elementos concretos que nos ayuden a tomar decisiones racionales y eficientes. Esas decisiones van a estar sustentadas en el cálculo para identificar oportunidades en donde sea posible incrementar las ganancias obtenidas con los recursos que se poseen.

Un ámbito en donde es necesario conocer claramente las oportunidades de obtener ganancias es en lo referente a la Paridad de las Tasas de Interés, éste se define como el análisis de la demanda y la oferta de instrumentos del mercado de dinero denominados en diferentes monedas. Este es el tema que aborda el autor Kozikowsky en el capítulo con el mismo nombre. ¿Porqué es importante este tema y cuáles son sus beneficios? son interrogativas que se resuelven a lo largo del desarrollo del capítulo.

En un inicio se establecen ciertas condiciones para que esta Paridad de Tasas de Interés (PTI) pueda operar:

- Un régimen cambiario de libre flotación.

- Un mercado de dinero líquido y eficiente.

- Una cuenta de capital abierta y un sistema financiero sólido.

- Una moneda que se cotiza en el mercado de futuros.

Los mercados de activos están en equilibrio si el rendimiento de activos equivalentes (con el mismo riesgo y liquidez) en diferentes monedas es igual en todos los mercados. Para que sean comparables, todos los rendimientos deben expresarse en términos de la misma moneda.

La PTI se limita a los activos libres de riesgo, como los certificados del Tesoro de EE.UU. los CETES en México, etc. El rendimiento de los activos riesgosos es la suma de la tasa libre de riesgo y la prima de riesgo. Esta última, determinada por el mercado, es la recompensa por la variabilidad del rendimiento activo.

Podríamos preguntarnos en una situación doméstica ¿Qué es lo que nos anima a ahorrar? En pequeña escala podríamos concebirlo como guardar dinero en el presente, para obtener rendimientos en el futuro. De igual forma, la compra de un activo financiero es un acto de ahorro, y para ello se requiere que el rendimiento del activo le compense al comprador por la pérdida del poder adquisitivo de la moneda correspondiente y le ofrezca algún rendimiento real.

Ahora estamos ante la situación de comparar los rendimientos en diferentes monedas, y para ello se debe partir de que dichos activos deben estar expresados en la misma unidad, que normalmente es la moneda del país inversionista. Para ello el autor nos muestra las fórmulas para hacer dicho cálculo; sin ahondar de forma profunda en estas fórmulas, lo que sí se puede resaltar es que muestran que la demanda de activos en moneda extranjera depende de lo que los participantes del mercado piensan acerca del valor futuro de dichos activos. El valor futuro tiene que ver con el rendimiento en moneda extranjera y el tipo de cambio vigente al vencimiento de los activos.

Estos dos últimos puntos nos hacen ver que el mercado financiero, en este caso de activos, tiene un ingrediente intangible, por decirlo de cierta manera, en el hecho de que el panorama político y de estabilidad, también influyen en la forma en cómo son percibidos cada uno de los activos.

El cálculo del rendimiento de las diferentes monedas, nos puede dar la guía para conocer en qué lugar es más redituable invertir. Lo que el autor en este capítulo nos muestra en el ejercicio 1.

Como definición de la PTI, Kozikowsky la establece como el conjunto de relaciones que vinculan las tasas de interés, los tipos de cambio, las tasas de inflación y los costos de la mano de obra cuando los mercados están en equilibrio. Según la PTI, los mercados de divisas y de dinero están en equilibrio si la diferencia entre las tasas de interés en dos monedas cualesquiera compensa exactamente la prima a futuros de la moneda más fuerte. La prima a futuros de una moneda es la tasa de crecimiento del valor de esta moneda con respecto a la otra.

Para conocer la PTI se debe aplicar la fórmula: Fo/So= 1+RM/1+RE

Dependiendo cuál de los términos (izquierdo o derecho de la igualdad) se mayor, así podremos identificar la conveniencia del rendimiento en cada uno de los lugares en donde tengamos la intención de hacer la inversión de los activos.

La moneda más débil debe ofrecer la tasa de interés lo suficientemente alta para compensar exactamente la apreciación de la moneda más fuerte. Lo importante a tomar en cuenta es que si la tasa de interés en una moneda es mayor que la requerida por la paridad de las tasas de interés, esto provoca la entrada de capitales al país de esta moneda, en caso contrario se provocará la salida de capitales.

En el caso de México, la tasa de interés está determinada por el Banco de México; de esta manera las decisiones que toma de subirla o bajarla, obedecen al intento de equilibrar esta PTI, (entre otras razones), pero no se debe descuidar que una tasa de interés alta también tiene efecto inflacionario.

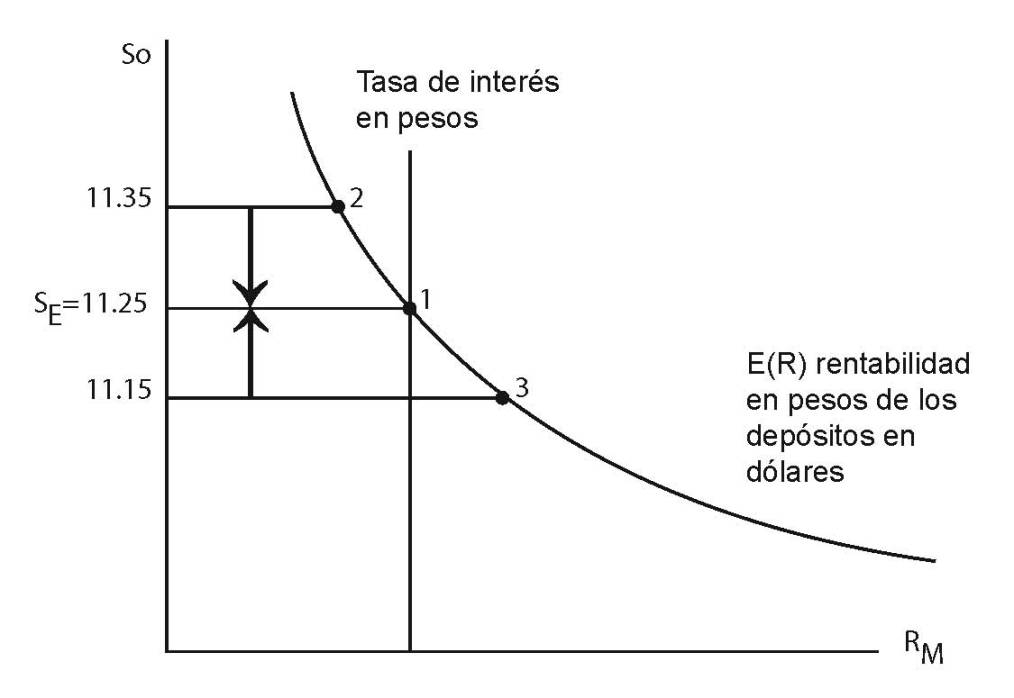

Esto nos lleva al tipo de cambio de equilibrio. En este tema es importante entender cómo interactúan los diferentes elementos que se han mencionado con anterioridad. El autor nos menciona que el tipo de cambio oscilará siempre de manera tal que se cumpla la PTI. En un momento dado el tipo de cambio spot depende de la tasa de interés en moneda nacional, el tipo de cambio a futuros y la tasa de interés en el extranjero, (plasmadas en la curva E(R), que mide el rendimiento en pesos de los depósitos en dólares).

En esta gráfica el tipo de cambio en equilibrio se encuentra en el punto 1, el rendimiento de la inversión en pesos es exactamente igual al rendimiento convertido a pesos de la inversión en dólares. No hay ningún motivo para un movimiento internacional de capital.

Cuando la tasa de interés en México sube, a causa de una política monetaria restrictiva, el tipo de cambio baja, (apreciación del peso). En cambio si sube la tasa de interés en Estados Unidos, aumentará el rendimiento de las inversiones en dólares (convertido a pesos), lo que aumentará la demanda de la divisa y elevará el tipo de cambio, (depreciación del peso).

Es necesario detenerse a comprender a detalle cómo se comportan el tipo de cambio spot y a futuros, éstos se mueven juntos; si sube el tipo de cambio a futuros, también sube el tipo de cambio spot. De nuevo esto es un comportamiento que deprecia el peso.

El tipo de cambio a futuros sube si los mercados financieros detectan un panorama de inquietud en el futuro económico del país. Por ejemplo:

Se prevén mayores dificultades en la balanza de pagos.

Se vislumbra una inflación más alta que la esperada hasta el momento.

Hay problemas políticos en el país y peligro de inestabilidad.

La competitividad internacional baja a consecuencia de la falta de reformas estructurales, el deterioro de la seguridad y el aumento de la corrupción.

Como puede observarse para conocer el comportamiento del tipo de cambio a futuro existen indicadores concretos, sin embargo también influyen en éste comportamientos en el escenario político de un país y la forma en cómo este escenario es percibido en el exterior. Es por ello que lo informes macroeconómicos en donde se aplaude la estabilidad de estos indicadores es tan socorrida en momentos electorales. Dar certidumbre a los mercados es una tarea que no debe subestimarse, al contrario, de un panorama de estabilidad resultan futuros buenas entradas de inversión extranjera directa, lo que impacta directamente en una cuenta corriente y ayuda a equilibrar su déficit.

Por último hay algo más que se debe tomar en cuenta en el tema de PTI, ¿qué sucede cuando esta paridad no se cumple? Se abre la posibilidad de arbitraje, que como ya se abordó en otros capítulos anteriores del mismo autor; el arbitraje consiste en comprar y al mismo tiempo vender los valores con objeto de aprovechar la discrepancia en los precios en diferentes mercados. En este caso es un arbitraje cubierto de intereses, es cubierto porque el riesgo cambiario se elimina mediante una cobertura en el mercado a futuros.

No olvidemos que existe una función que cumple el arbitraje, éste restablece el equilibrio entre los precios en los mercados financieros. Para que se cumpla el arbitraje es necesario que se cumplan un conjunto de supuestos:

- Cero costos de transacción (se ignoran las comisiones y se hace abstracción de la diferencia entre el tipo de cambio a la compra y a la venta).

- La posibilidad de pedir prestado e invertir a la misma tasa de riesgo.

- Ausencia de riesgo político y de crédito.

- Ausencia de preferencias de los inversionistas por una moneda en particular.

Como puede verse de nuevo están mezclados factores de estabilidad política para que este arbitraje cubierto de intereses se pueda dar.

¿En qué momento se detiene el arbitraje? El capital seguirá fluyendo de los países de bajo rendimiento a los países con alto rendimiento hasta que la PTI se cumple para cada par de monedas.

Como puede verse la PTI es una mezcla de diferentes factores tanto económicos y políticos que todo el tiempo están interactuando entre sí mismos. Uno de los elementos más importantes es la percepción que se tiene en el exterior de un país, del panorama interno de éste; la inflación esperada, la fortaleza de la seguridad y el nivel de corrupción participan de este escenario.

El cálculo de la PTI se vuelve muy importante para poder identificar las oportunidades de arbitraje; el tipo de cambio a futuro incide directamente en el tipo de cambio spot, y ambos determinan la apreciación o depreciación de una moneda. Así entonces, todos estos elementos son eslabones de una misma cadena que tiene como objetivo generar el dinamismo en el Sistema Financiero Internacional, dinamismo que puede redituar ganancias.

Kozikowski Z., (2007). Paridad de las tasas de interés En, Finanzas Internacionales, México. Mc Graw Hill. Pp 181-206